CDS (zamenjava kreditnega tveganja): kaj je, kako deluje in tveganja

CDS (zamenjava kreditnega tveganja): razumite, kako deluje, kjer se skrivajo največja tveganja, primeri uporabe in nasveti za zaščito naložb pred izgubo.

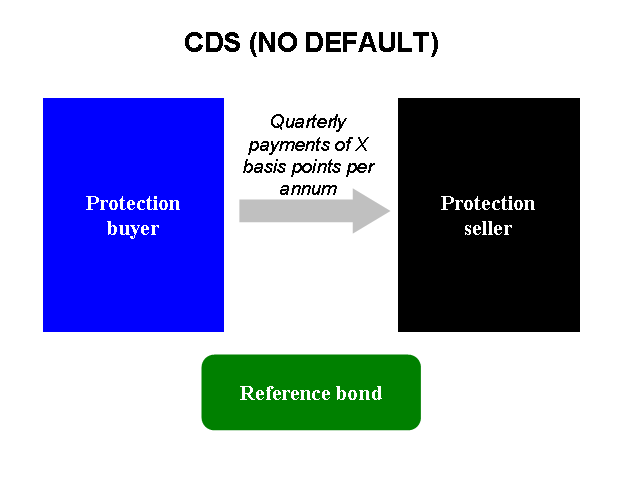

Zamenjava kreditnega tveganja (credit default swap ali krajše CDS) je pogodba, pri kateri ena stran (kupnik zaščite) plačuje redne premije drugi strani (prodajalcu zaščite), v zameno pa ta prodajalec ob dogotovljenem kreditnem dogodku izplača kupniku določeno vsoto. V praksi to pomeni, da nekdo plača, da mu bo drugi plačal, če določeno podjetje ali izdajatelj ne bo več izpolnjeval svojih obveznosti (na primer preneha plačevati obresti ali glavnico na obveznice). Zamenjava kreditnega tveganja je pogosto opisana kot nekakšno zavarovanje obveznic, vendar se od zavarovanja pomembno razlikuje:

- Zavarovalnice običajno zahtevajo, da je predmet zavarovanja v lasti zahtevnika; pri CDS pa lahko kupite zaščito tudi za obveznice, ki jih sami ne posedujete (t. i. "naked" CDS).

- Za zavarovanja obstajajo obsežni predpisi in nadzor; za OTC (over‑the‑counter) trge CDS so bila pravila dolgo šibkejša. Zato so v zadnjih letih uvedli več regulativnih sprememb (npr. centralno poravnavo) — imenovana predpisi — čeprav so ti postopoma postali bolj strogi.

- Zavarovalnice morajo vzdrževati rezerve in postopke, da lahko izplačajo ob večjih škodah hkrati; prodajalci CDS na neurejenem OTC trgu tega sprva niso zahtevali, kar pomeni večje tveganje nasprotnim strankam.

Galerija slik

5 Slike

Kako deluje CDS — osnovni mehanizem

Osnovna struktura CDS je preprosta:

- Kupnik zaščite plačuje prodajalcu redne premije (običajno kot letni "spread", izražen v točkah bazičnih točk) ali enkratno pavšalno nadomestilo.

- Prodajalec zaščite se zaveže, da bo ob uveljavljenem kreditnem dogodku izplačal kupcu zaščite nadomestilo. To se lahko izvede bodisi kot fizična poravnava (prodajalec kupi obveznice po nominalni vrednosti) ali kot denarna poravnava (prodajalec izplača razliko med nominalno vrednostjo in tržno vrednostjo po dogodku).

- Kreditni dogodek je vnaprej določen seznam dogodkov (neplačilo, prisilna izvedba, prestrukturiranje dolga ipd.), kot ga običajno določajo standardne pogodbe ISDA.

Vrste CDS in njihove uporabe

- Posamezni CDS (single-name): zaščita za tveganje enega izdajatelja dolga.

- Indeksni CDS: zajame več izdajateljev (npr. CDX, iTraxx), uporaben za hitrejše in likvidnejše trgovanje s kreditnim tveganjem.

- Naked CDS: nakup zaščite brez lastništva osnovnega dolga — uporabno za špekulacijo ali sprejem stališča o poslabšanju bonitete izdajatelja.

- Sintetični CDO-ji in arbitraže: CDS se uporabljajo za gradnjo kompleksnih produktov ali za povezovanje s pozicijami na drugih trgih (npr. za izkoriščanje razlike v ceni med obveznico in CDS — "basis trade").

Cena in signalna vrednost

Cena CDS (spread) odraža ocenjeno verjetnost in pričakovano izgubo v primeru kreditnega dogodka ter tudi percepcijo kreditnega tveganja in likvidnosti. Višji spread pomeni večje zaznano tveganje izdajatelja. Zaradi tega so CDS pogosto uporabljeni kot hitri tržni signal o skrčitvi kredibilnosti podjetja ali države.

Tveganja in omejitve

- Nasprotna stranka (counterparty) tveganje: če prodajalec zaščite ne more izplačati (npr. zaradi lastnih finančnih težav), zaščita ne deluje. To je bilo ključno v finančni krizi 2008 (primer: AIG).

- Likvidnostno tveganje: trg CDS je lahko neodziven v stresnih razmerah, zato pozicije morda ne bo mogoče zapreti po pričakovani ceni.

- Pravno in dokumentacijsko tveganje: opredelitev kreditnega dogodka, razlage standardnih pogodb ISDA in izvedba poravnave so včasih predmet sporov.

- Osnovno (basis) tveganje: zaščita v obliki CDS morda ne povrne vseh izgub iz lastništva obveznice zaradi razlik v pogojih ali prestrukturiranju dolga.

- Modelno in tržno tveganje: napačne ocene verjetnosti defaulta, sprememba obrestnih stopenj in razlike v cenah med trgi lahko povzročijo izgube.

- Moralni hazard: ker lahko nekdo špekulira na poslabšanje bonitete brez imetja osnovnega dolga, se spreminjajo tudi incentivi udeležencev na trgu.

Regulacija, centralno poravnavanje in zgodovina

CDS so igrali pomembno vlogo pri finančni krizi 2007–2009, zlasti zaradi velikega obsega in nasprotnega tveganja med finančnimi institucijami. Po tem so regulatorji v ZDA in EU uvedli ukrepe, na primer:

- zahteve po centralnem poravnavanju preko centralnih nasprotnikov (CCP),

- večja transparentnost trgov in poročanje transakcij,

- povečane zahteve glede marž in kapitalskih rezerv za trgovce z nezavarovanimi OTC instrumenti.

V ZDA je bil pomemben del reform Dodd‑Frank Act, v EU pa smernice, kot je EMIR, ki urejajo OTC derivativne pogodbe in centralno poravnavo.

Praktični nasveti — ali so CDS primerni za vas?

- CDS so lahko uporaben instrument za pokrivanje kreditnega tveganja ali za izražanje tržnega stališča, vendar zahtevajo dobro razumevanje pogodb, merjenja tveganj in nasprotnih strank.

- Preden se vključiš v posle s CDS, preveri likvidnost, protistrankino boniteto, pogoje poravnave (fizična ali denarna) in kakšno regulacijo velja za transakcijo.

- Pri manjših vlagateljih je pogosto bolj smiselno iskati izpostavljenost prek upravljanih skladov ali drugih bolj preglednih instrumentov, ker neposredna trgovina s CDS prinaša visoka posebna tveganja.

Ker nihče ne poskrbi za obveznice, za katere dobite zamenjave kreditnega tveganja, lahko ljudje z njimi špekulirajo tako, da kupujejo zamenjave kreditnega tveganja za podjetja, za katera menijo, da bodo zašla v težave. Vendar je treba vedeti, da taka špekulacija prinaša visoka tržna in nasprotna tveganja ter zahteva ustrezno upravljanje pozicij.

Vloga v finančni krizi leta 2008

Ko je 15. septembra 2008 propadla banka Lehman Brothers, je zamujala s plačilom svojih obveznic. Zavarovalnica AIG je za Lehman prodala veliko zamenjav kreditnega tveganja, vendar ni imela dovolj denarja, da bi plačala vsem, ki jim jih je prodala.

Veliko podjetij je namreč špekuliralo tako, da so se zavarovala z zamenjavami kreditnega tveganja. Kupila so kreditne zamenjave za podjetje in nato prodala kreditne zamenjave za isto podjetje, ko so se zamenjave kreditnega tveganja podražile. Če ste na primer od AIG kupili nekaj zamenjav kreditnega tveganja za Lehman Brothers, za katere ste morali plačati 500 000 USD, in ste leto pozneje enako število zamenjav kreditnega tveganja za Lehman prodali za 600 000 USD, ste imeli 100 000 USD dobička. Če Lehman ne bi izpolnil obveznosti, bi morali plačati ljudem, ki ste jim prodali CDS, vendar bi moralo biti to v redu, saj naj bi vam zdaj AIG plačala za CDS, ki ste jih kupili.

Toliko podjetij je kupilo in nato prodalo zamenjave kreditnega tveganja, da ob Lehmanovem propadu nihče ni imel dovolj denarja za plačilo tistim, ki jim je zamenjave kreditnega tveganja prodal. Poskušali so ga dobiti od podjetij, od katerih so kupili CDS, vendar tudi oni niso imeli dovolj denarja. Ta podjetja so poskušala izterjati denar od podjetij, ki so jim ga bila dolžna, vendar tudi ta niso imela dovolj in tako naprej. Ker jih je AIG prodala toliko, so se ljudje bali, da bo AIG preprosto obupala, ko bo poskušala vse poplačati. Če bi to storili, bi prišlo do učinka domina in vsi bi propadli. Ker bi propadlo toliko podjetij, se je vlada odločila, da bo pomagala AIG plačati, da gospodarstvo ne bi propadlo.

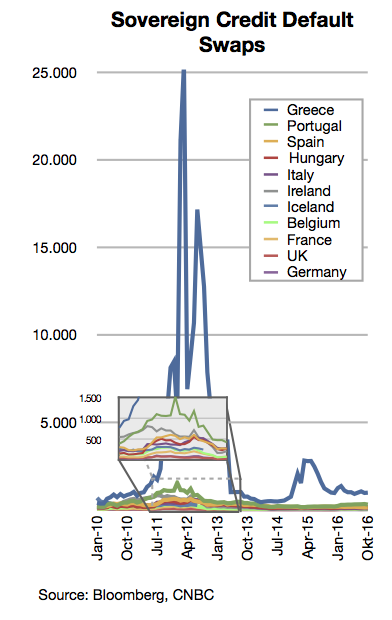

Vloga v grški finančni krizi

Ko so ljudje ugotovili, da grška vlada dolguje več denarja, kot so vsi mislili, da dolguje, so ljudje, ki niso imeli v lasti grških državnih obveznic, začeli kupovati zamenjave kreditnega tveganja na grške obveznice. To so storili zato, ker so menili, da bo Grčija opustila poskus plačila, zato bodo obveznice postale brez vrednosti, ljudje, ki so prodali zamenjave kreditnega tveganja, pa jim bodo plačali. Na žalost je to ljudi, ki imajo grške obveznice, vznemirilo, zato so jih želeli prodati in ne kupovati več. Zaradi tega si Grčija težko izposodi denar, da bi rešila svoje denarne težave.

Vprašanja in odgovori

V: Kaj je zamenjava kreditnega tveganja (CDS)?

O: Zamenjava kreditnega tveganja je vrsta naložbe, pri kateri nekdo dobi plačilo, če podjetje ne poravna svojih obveznic.

V: Kako se zamenjava kreditnega tveganja razlikuje od zavarovanja?

A: Zamenjava kreditnega tveganja se razlikuje, ker jo lahko kupite za obveznice, ki jih nimate v lasti, in ker za prodajalce zamenjav kreditnega tveganja ni toliko pravil.

V: Kdo določa pravila za zavarovanje?

O: Pravila (imenovana predpisi) za zavarovanje določa vlada.

V: Zakaj morajo imeti zavarovalnice dovolj denarja za primer, da bi veliko ljudi hkrati moralo skleniti zavarovanje?

O: Zavarovalnice morajo imeti dovolj denarja za primer, ko mora veliko ljudi hkrati skleniti zavarovanje, da lahko izplačajo odškodnine.

V: Zakaj ni veliko pravil za prodajalce CDS?

O: Za prodajalce CDS ni veliko pravil, ker je to razmeroma nova naložba in vlada zanjo še ni oblikovala predpisov.

V: Ali lahko ljudje špekulirajo na podjetja z uporabo zamenjav kreditnega tveganja?

O: Da, ljudje lahko špekulirajo s podjetji tako, da kupujejo zamenjave kreditnega tveganja za podjetja, za katera menijo, da bodo zašla v težave.

V: Kako deluje zamenjava kreditnega tveganja kot zavarovanje obveznic?

O: Zamenjava kreditnega tveganja deluje kot zavarovanje obveznic, saj zagotavlja zaščito pred tveganjem, da podjetje ne bo izpolnilo svojih obveznic.

Sorodni članki

Avtor

AlegsaOnline.com CDS (zamenjava kreditnega tveganja): kaj je, kako deluje in tveganja Leandro Alegsa

URL: https://sl.alegsaonline.com/art/24064