Revizija: definicija, vrste in potek pregledov računovodskih izkazov

Revizija: izvedba, vrste in potek pregledov računovodskih izkazov – jasen vodič za podjetja, vlagatelje in revizorje o postopkih, vrstah in ključnih korakih.

Revizija je vrednotenje ali pregled nečesa, ki ga opravi oseba ali skupina oseb. Revizija se lahko opravi za osebo, podjetje, stavbe, sisteme, dokumente in številne druge stvari, ki jih uporabljajo ljudje.

Z revizijami se nekaj preverja, na primer, ali oseba pravilno plačuje davke ali ali je dokument pravilen.

Najpogostejša vrsta revizije so revizije podjetij in njihovih računovodskih izkazov, ki so vrsta dokumenta. Pri poslovanju številna podjetja iz različnih razlogov obveščajo in poročajo o svojem poslovanju, svojem denarju in prihodkih v računovodskih izkazih številnim ljudem. Ljudem, kot so banke, vlade, vlagatelji in javnost, poročajo zaradi razlogov, kot so pridobitev posojila, plačilo davkov, pridobitev naložb in izboljšanje svoje javne podobe.

Galerija slik

2 Slike

Kaj je revizija in čemu služi

Revizija je sistematičen in neodvisen postopek zbiranja in vrednotenja dokazov o informacijah, predmetih ali procesih, da se ugotovi njihova točnost, skladnost, popolnost in zanesljivost. Glavni cilji revizije so:

- ugotoviti, ali so informacije zanesljive in resnične;

- preveriti skladnost z zakonodajo, notranjimi pravili in pogodbenimi obveznostmi;

- odkriti morebitne napake, nepravilnosti ali goljufije;

- oceniti učinkovitost notranjih kontrol in predlagati izboljšave;

- povečati zaupanje deležnikov (npr. bank, vlagateljev, regulatorjev) v poročila podjetja.

Vrste revizij

Revizije se razlikujejo glede na predmet in namen. Najpogostejše vrste so:

- Revizija računovodskih izkazov – preverjanje točnosti in poštenosti finančnih poročil podjetja (najbolj poznana vrsta).

- Notranja revizija – opravlja jo notranja služba podjetja; ocenjuje notranje kontrole, poslovne procese in upravljanje tveganj.

- Zakonska (statutarna) revizija – obvezna revizija, določena z zakonodajo, ki jo opravijo pooblaščeni zunanji revizorji.

- Revizija skladnosti (compliance) – preverja spoštovanje zakonov, predpisov in pogodb.

- Operativna revizija – ocenjuje učinkovitost in gospodarnost poslovnih procesov.

- Forenzična revizija – raziskuje sumljive dogodke, goljufije ali kazniva dejanja; pogosto vključuje dokazno delo za sodne postopke.

- ICT/IT revizija – preverja informacijske sisteme, varnost podatkov in upravljanje IT-rizik.

Revizija računovodskih izkazov: kaj vključuje

Pri reviziji računovodskih izkazov revizor preverja, ali finančna poročila resnično in pošteno predstavljajo finančno stanje in poslovni izid podjetja v skladu z uporabo ustreznih računovodskih standardov. Ključne teme so:

- pravilna uporaba računovodskih politik in standardov;

- ocena materialnosti (ali napaka vpliva na odločitev uporabnika);

- ocena kontinuitete poslovanja (going concern);

- preverjanje transakcij, sald in razkritij;

- preizkus poslovnih dogodkov, dokazov in potrditev (confirmation) od tretjih oseb, npr. bank.

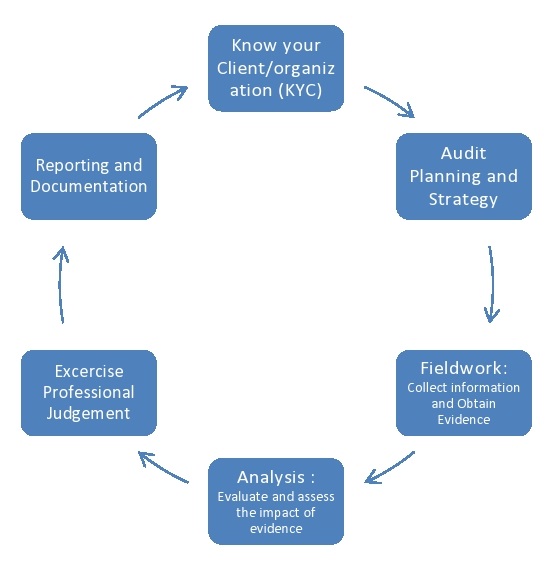

Potek revizije – osnovni koraki

Postopek revizije je strukturiran in običajno poteka po naslednjih korakih:

- Priprava in načrtovanje – revizor sprejme pogodbo o reviziji, določi cilje, obseg in časovni okvir ter oceni neodvisnost.

- Ocena tveganj – identificirajo se ključna poslovna in računovodska tveganja, ki lahko vplivajo na poročila.

- Ocena notranjih kontrol – preverja se, ali delujoče interne kontrole zmanjšujejo tveganja in ali se jih lahko zanaša v nadaljnjem preizkusu.

- Testiranje vsebine (substantive procedures) – zbiranje dokazov o saldih in transakcijah z dokaznimi postopki (analitične preiskave, preverjanja vzorcev, potrditve).

- Analiza ugotovitev – revizor ovrednoti zbrane dokaze in ugotovi, ali so potrebna popravka ali dodatna razkritja.

- Sestava revizijskega poročila – končno poročilo vsebuje mnenje revizorja o tem, ali računovodski izkazi dajo pošten in skladen prikaz.

- Spremljanje ukrepov – pri notranjih revizijah se pogosto spremlja izvajanje priporočil in korektivnih ukrepov.

Vrste revizijskih mnenj

Rezultat zunanje revizije računovodskih izkazov je revizijsko mnenje. Najpogostejše oblike mnenj so:

- Soglasno mnenje (brez pripomb) – izkazi so pošteni in v skladu z veljavnimi standardi.

- Mnenje z rezervo – izkazi so večinoma pravilni, vendar obstaja en ali več pomembnih vprašanj, ki zahtevajo omembo.

- Negativno (neodobravno) mnenje – izkazi ne predstavljajo pravilno finančnega stanja; napake so obsežne in pomembne.

- Zavrnitev mnenja (disclaimer) – revizor ni mogel pridobiti zadostnih dokazov, zato ne more izraziti mnenja.

Kdo izvaja revizije in kakšne zahteve veljajo

Revizije računovodskih izkazov navadno izvajajo pooblaščeni zunanji revizorji ali revizijska podjetja, ki morajo izpolnjevati strokovne in etične standarde. Notranje revizije izvajajo zaposleni revizorji ali zunanje svetovalne službe po nalogu uprave ali nadzornega sveta. Pomembno je, da so revizorji:

- neodvisni in nepristranski;

- strokovno usposobljeni in se držijo revizijskih standardov (npr. mednarodni standardi revizije, če so uporabljeni);

- zavezani k zaupnosti podatkov.

Neodvisnost, etika in omejitve revizije

Neodvisnost revizorja je ključna za verodostojnost mnenja. Revizor ne sme imeti poslovnih ali osebnih interesov, ki bi vplivali na nepristransko presojo. Kljub tem prizadevanjem pa revizija ni popolna zagotovitev; obstajajo omejitve:

- revizor deluje na podlagi vzorčenja in ocen, zato lahko majhne ali skrite nepravilnosti ostanejo neodkrite;

- revizija temelji na informacijah, ki jih zagotovi podjetje in tretje osebe;

- revizor ne more prevzeti odgovornosti za prihodnje dogodke, razen če so neposredno povezani z revidiranim obdobjem.

Pomen revizije za podjetja in deležnike

Revizija prispeva k večji preglednosti, zaupanju in odgovornosti. Glavne koristi so:

- večje zaupanje bank, vlagateljev in poslovnih partnerjev;

- boljše upravljanje tveganj in notranjih kontrol;

- odkrivanje neučinkovitosti in predlogi za izboljšave;

- izpolnjevanje zakonskih zahtev in zmanjšanje regulatornih tveganj.

Zaključek

Revizija je pomembno orodje za preverjanje pravilnosti, skladnosti in zanesljivosti informacij ter za izboljšanje poslovanja. Ne glede na vrsto revizije (zunanja, notranja, forenzična, IT) je cilj enak: zagotoviti zanesljive dokaze, na podlagi katerih revizor poda strokovno mnenje in priporočila. Učinkovita revizija zahteva neodvisnost, strokovnost, jasno metodologijo in sodelovanje med revizorjem in revidirano organizacijo.

Vprašanja in odgovori

V: Kaj je revizija?

O: Revizija je ocena ali pregled nečesa, ki ga opravi oseba ali skupina oseb.

V: Katere stvari je mogoče revidirati?

O: Revizijo lahko opravimo pri osebi, podjetju, stavbah, sistemih, dokumentih in številnih drugih stvareh, ki jih uporabljajo ljudje.

V: Zakaj se izvajajo revizije?

O: Revizije se opravljajo, da se nekaj preveri, na primer, ali oseba pravilno plačuje davke ali ali je dokument pravilen.

V: Katera je najpogostejša vrsta revizije?

O: Najpogostejša vrsta revizije so revizije podjetij in njihovih računovodskih izkazov, ki so vrsta dokumenta.

V: Zakaj podjetja o svojih računovodskih izkazih poročajo številnim ljudem?

O: Podjetja o svojem poslovanju, denarju in prihodkih v računovodskih izkazih poročajo številnim ljudem iz številnih razlogov, kot so pridobivanje posojil, plačevanje davkov, pridobivanje naložb in izboljšanje javne podobe.

V: Komu podjetja sporočajo in poročajo o svojih računovodskih izkazih?

O: Podjetja obveščajo ljudi, kot so banke, vlade, vlagatelji in javnost.

V: Kateri so razlogi, da podjetja poročajo o svojih računovodskih izkazih?

O: Razlogi, zaradi katerih podjetja poročajo o svojih računovodskih izkazih, so pridobivanje posojil, plačevanje davkov, pridobivanje naložb in izboljšanje javne podobe.

Sorodni članki

Avtor

AlegsaOnline.com Revizija: definicija, vrste in potek pregledov računovodskih izkazov Leandro Alegsa

URL: https://sl.alegsaonline.com/art/7254