Normalna (Gaussova) porazdelitev: definicija, lastnosti in primeri

Izčrpen vodnik po normalni (Gaussovi) porazdelitvi: definicija, lastnosti, primeri, grafi in uporaba v statistiki

Normalna porazdelitev je verjetnostna porazdelitev. Imenujemo jo tudi Gaussova porazdelitev, ker jo je odkril Carl Friedrich Gauss. Normalna porazdelitev je zvezna verjetnostna porazdelitev. Je zelo pomembna na številnih področjih znanosti. Normalna porazdelitev je družina porazdelitev iste splošne oblike. Te porazdelitve se razlikujejo po parametrih lokacije in obsega: srednja vrednost ("povprečje") porazdelitve določa njeno lokacijo, standardni odklon ("variabilnost") pa opredeljuje obseg.

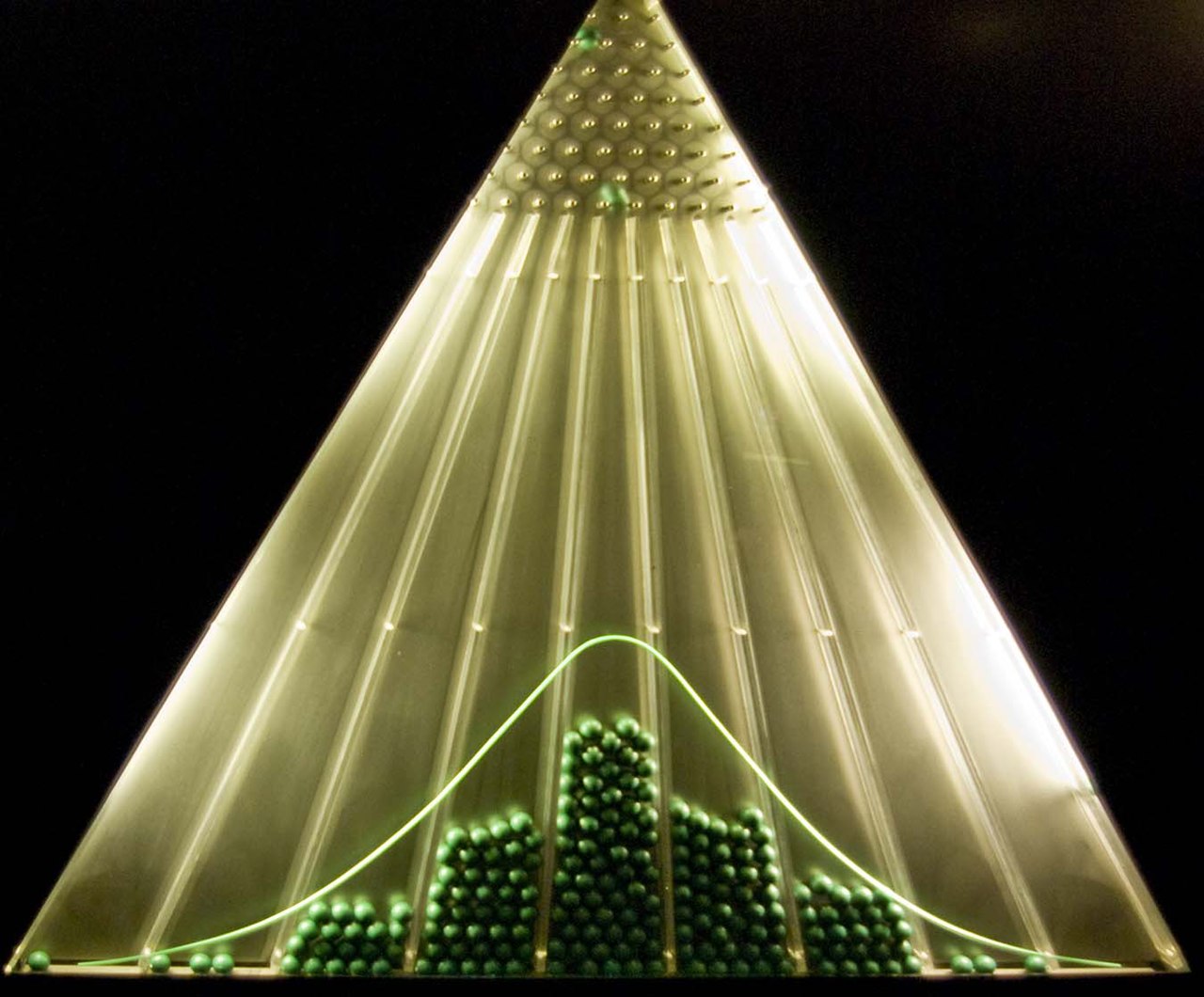

Standardna normalna porazdelitev (znana tudi kot porazdelitev Z) je normalna porazdelitev s srednjo vrednostjo nič in varianco ena (zelene krivulje na diagramih na desni strani). Pogosto jo imenujemo tudi krivulja zvona, ker je graf njene gostote verjetnosti videti kot zvon.

Številne vrednosti imajo normalno porazdelitev. Razlog za to je osrednji limitni teorem, ki pravi, da če je nek dogodek vsota drugih naključnih dogodkov, bo normalno porazdeljen. Nekateri primeri vključujejo:

- Višina odraslih oseb (v mnogih populacijah) in druge telesne mere.

- Merilne napake in šum v eksperimentalnih meritvah.

- IQ rezultati (približno normalno porazdeljeni z določeno srednjo vrednostjo in odklonom).

- Določene naravne in družboslovne spremenljivke, ki so rezultat številnih neodvisnih dejavnikov.

Galerija slik

7 Slike

Gustota verjetnosti in porazdelitvena funkcija

Gustota verjetnosti (pdf) normalne porazdelitve z mnogokrat uporabljenimi parametri μ (srednja vrednost) in σ (standardni odklon) je:

f(x) = 1 / (σ √(2π)) · exp( −(x − μ)² / (2 σ²) )

Pri standardni normalni porazdelitvi je μ = 0 in σ = 1, zato se gostota poenostavi. Porazdelitvena funkcija (CDF) F(x) = P(X ≤ x) nima elementarnega zapisa s končnimi funkcijami in se pogosto izrazi s pomočjo funkcije napake (erf).

Glavne lastnosti

- Simetrija: porazdelitev je simetrična okoli μ; zato sta srednja vrednost, mediana in modus enaki (vsi so μ).

- Momenti: pričakovana vrednost E[X] = μ, varianca Var(X) = σ², višji centralni momenti pa so odvisni od σ in μ. Momentna generating funkcija je M(t) = exp(μ t + ½ σ² t²).

- Unimodalnost: ima eno najvišjo točko (vrh) pri x = μ.

- Vsote: vsota neodvisnih normalnih spremenljivk je spet normalna; če X₁ ~ N(μ₁, σ₁²) in X₂ ~ N(μ₂, σ₂²) neodvisna, potem X₁ + X₂ ~ N(μ₁ + μ₂, σ₁² + σ₂²).

- Največja entropija: med vsemi zveznimi porazdelitvami z danima srednjo vrednostjo in varianco ima normalna porazdelitev največjo entropijo (najmanj predpostavk).

Pravila pribljiževanja (empirično pravilo)

Pri normalni porazdelitvi velja znano 68–95–99.7 pravilo:

- Približno 68 % vrednosti leži v intervalu μ ± 1σ.

- Približno 95 % vrednosti leži v intervalu μ ± 2σ.

- Približno 99.7 % vrednosti leži v intervalu μ ± 3σ.

Standardizacija (Z-likovno)

Da bi porazdelitev N(μ, σ²) prevedli v standardno normalno N(0,1), uporabimo standardizacijo z uporabo Z-vrednosti:

Z = (X − μ) / σ

Ta transformacija omogoča uporabo tabel oziroma funkcij za standardno normalno porazdelitev za izračun verjetnosti in kvantilov.

Ocenjevanje parametrov

Pri statistični analizi pogosto ocenjujemo parametra μ in σ² iz vzorca {x₁, ..., x_n}.

- Maksimum verjetja (MLE): oceni za μ in σ² sta μ̂ = (1/n) Σ x_i in σ̂² = (1/n) Σ (x_i − μ̂)². To sta MLE ocenki (σ̂² kot MLE je pristranski).

- Nepristranska ocena variance: pogosto uporabimo s² = (1/(n−1)) Σ (x_i − μ̂)² kot nepristranski estimator variance.

Praktični primeri uporabe

- Meritve višine v populaciji: izračun verjetnosti, da je oseba višja od dane vrednosti, ali določanje percentilev.

- Ocena napake merjenja v fiziki in inženirstvu — napake so pogosto modelirane kot normalne z ničelno srednjo vrednostjo.

- Standardizacija testnih rezultatov (npr. IQ), primerjava rezultatov z uporabo Z-vrednosti.

- Uporaba v statističnih testih in intervalih zaupanja, saj mnogi statistični postopki predpostavljajo normalnost ali jo izpeljejo zaradi osrednjega limitnega teorema.

Omejitve in opozorila

Čeprav je normalna porazdelitev zelo uporabna, ni primerna za vse podatke. Zelo asimetrične porazdelitve ali porazdelitve z debelimi repi (heavy tails) niso dobro modelirane z normalno porazdelitvijo. Preden uporabimo normalno modeliranje, je smiselno preveriti ujemanje s podatki (npr. z grafi, Q-Q diagrami ali statističnimi testi).

Za nadaljnje študije se priporoča spoznavanje tabel standardne normalne porazdelitve, numeričnih funkcij za CDF in kvantile ter praktičnih postopkov za preverjanje normalnosti in transformacij (npr. log-transformacija) v primerih, kjer podatki niso normalno porazdeljeni.

Vprašanja in odgovori

V: Kaj je normalna porazdelitev?

O: Normalna porazdelitev je verjetnostna porazdelitev, ki je zelo pomembna na številnih področjih znanosti.

V: Kdo je odkril normalno porazdelitev?

O: Normalno porazdelitev je prvi odkril Carl Friedrich Gauss.

V: Kaj predstavljajo parametri lokacije in merila v normalni porazdelitvi?

O: Srednja vrednost ("povprečje") porazdelitve določa njeno lokacijo, standardni odklon ("variabilnost") pa določa obseg normalne porazdelitve.

V: Kako so predstavljeni parametri lokacije in obsega normalnih porazdelitev?

O: Povprečje in standardni odklon normalnih porazdelitev sta predstavljena s simboloma μ oziroma σ.

V: Kaj je standardna normalna porazdelitev?

O: Standardna normalna porazdelitev (znana tudi kot porazdelitev Z) je normalna porazdelitev s povprečjem nič in standardnim odklonom ena.

V: Zakaj standardno normalno porazdelitev pogosto imenujemo zvončasta krivulja?

O: Standardna normalna porazdelitev se pogosto imenuje krivulja zvona, ker graf njene gostote verjetnosti spominja na zvon.

V: Zakaj veliko vrednosti sledi normalni porazdelitvi?

O: Mnoge vrednosti imajo normalno porazdelitev zaradi osrednjega limitnega teorema, ki pravi, da če je dogodek vsota enakih, a naključnih dogodkov, bo normalno porazdeljen.

Sorodni članki

Avtor

AlegsaOnline.com Normalna (Gaussova) porazdelitev: definicija, lastnosti in primeri Leandro Alegsa

URL: https://sl.alegsaonline.com/art/70736